San Salvador/Washington. Las cuentas financieras y bancarias de José Adán Salazar Umaña, a quien en el caló judicial ya se conoce como JASU, por sus iniciales, hacen agua por todas partes según se lee en las auditorías anexas al expediente 47-2014-1/EGU abierto en el juzgado Décimo de Instrucción de San Salvador por evasión de impuestos.

La Fiscalía General de la República (FGR) concluyó, después de revisar las cuentas financieras y bancarias de Salazar Umaña, que estaba “en presencia de hechos que dan lugar a que se infiera la presencia de actividades relacionadas al blanqueo de capitales”. El pasado 23 de septiembre, la FGR ordenó la realización de diligencias para “acreditar la existencia del delito de lavado de dinero y activos”, según consta en el expediente, una investigación que el fiscal general Luis Martínez anunció públicamente desde agosto de este año. Sin embargo, nada ha pasado desde entonces.

La orden se puede leer en el expediente 47-2014-1/EGU abierto en el Décimo de Instrucción. Ese proceso judicial era por evasión de impuestos, “precisamente uno de los hechos generadores del lavado de dinero”, según los fiscales. Las auditorías descubrieron la forma de operar de JASU para evitar el pago de la renta, de acuerdo con la investigación.

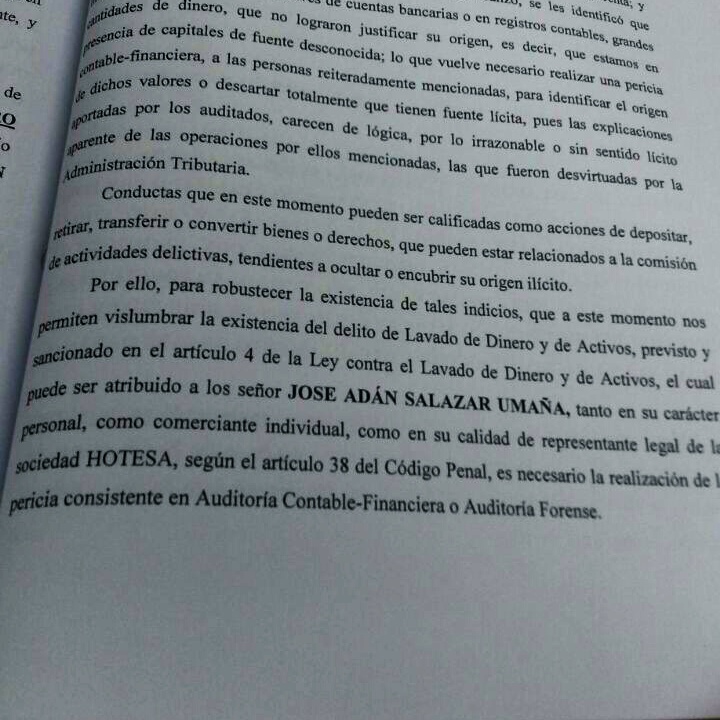

“Gracias a las fiscalizaciones que se les realizó, les identificó que movieron en su patrimonio, a través de cuentas bancarias o en registros contables, grandes cantidades de dinero que no lograron justificar su origen, es decir, que estamos en presencia de capitales de fuente desconocida (…) Las explicaciones aportadas por los auditados carecen de lógica, por lo irrazonable o sin sentido lícito aparente de las operaciones por ellos mencionadas, las que fueron desvirtuadas por la Administración Tributaria”, señalan los investigadores de la Fiscalía.

JASU salió indemne de esa investigación por evasión de impuestos con millonarios pagos a Hacienda.

Fuentes de la Fiscalía aseguran que la Unidad de Crimen Organizado ya tenía lista la acusación por lavado contra JASU, contra Juan Umaña Samayoa -alcalde de Metapán-, y Wilfredo Guerra Umaña, hijo del jefe edilicio y presidente de la empresa agroimportadora Gumarsal, que fue propiedad del Cartel de Texis. Había, incluso, listas órdenes de secuestros de documentación para probar el lavado. El caso por lavado, sin embargo, no ha llegado a ningún tribunal transformado en una acusación fiscal. Desde el despacho del fiscal general únicamente han confirmado que la investigación contra el capo, y por lavado, se mantiene.

En las auditorías adjuntas al proceso hay pruebas de incrementos patrimoniales no justificados en cuentas bancarias, que obtuvieron ingresos de “fuentes desconocidas”, incrementos sin explicación por adquisiciones de acciones hechas a través de la sociedad hotelera Hotesa, de la que JASU es dueño, deudas inexistentes, operaciones no documentadas y otros trucos.

Solo en 2010, JASU, conocido también como «Chepe Diablo» y declarado capo internacional del narcotráfico (kingpin) por la administración de Barack Obama, ingresó $1.4 millones que no tienen un origen justificado. Y aquí el inciso es importante: esa cantidad no es el impuesto que dejó de pagar, por lo que ya la justicia le cobró multas, sino el dinero que dejó de declarar y del que no puede explicar su origen; a la segunda operación, en el Código Penal salvadoreño, se le tipifica como lavado de dinero y activos.

En mayo de este año, un tribunal condenó a JASU y a Hotesa a pagar poco más de un millón de dólares en concepto de multa por el impuesto no pagado y generado por ese ingreso no declarado. JASU cumplió, a tiempo y en efectivo.

Un auditor hacendario salvadoreño relacionado con el expediente del Cartel de Texis y familiarizado con el expediente judicial habló desde el anonimato para no entorpecer las investigaciones y explicar mejor lo que aquí está en juego. “Es casi de manual, la idea de la Fiscalía debió haber sido procesar de inmediato a esta gente por lavado, porque en la ley está claro que cuando alguien reconoce evasión por ingresos no justificados de inmediato se configura el delito de lavado”, dice.

Desde que los procesos por evasión iniciaron en los tribunales capitalinos, y desde que diversas publicaciones periodísticas han relacionado al grupo con el lavado y el narcotráfico, Gumarsal ha negado su relación con JASU. Lo cierto es que al mediodía del 23 de mayo de 1997, ante los oficios del notario Sigfredo Edgardo Figueroa Navarrete, JASU, su hijo José Adán Salazar Martínez, Umaña Samayoa y Guerra Umñaña aportaron cada uno 25,000 colones para fundar Gumarsal.

Página del expediente contra Salazar Umaña, donde la Fiscalía advierte el lavado de dinero.

Página del expediente contra Salazar Umaña, donde la Fiscalía advierte el lavado de dinero.

Pagos en cash

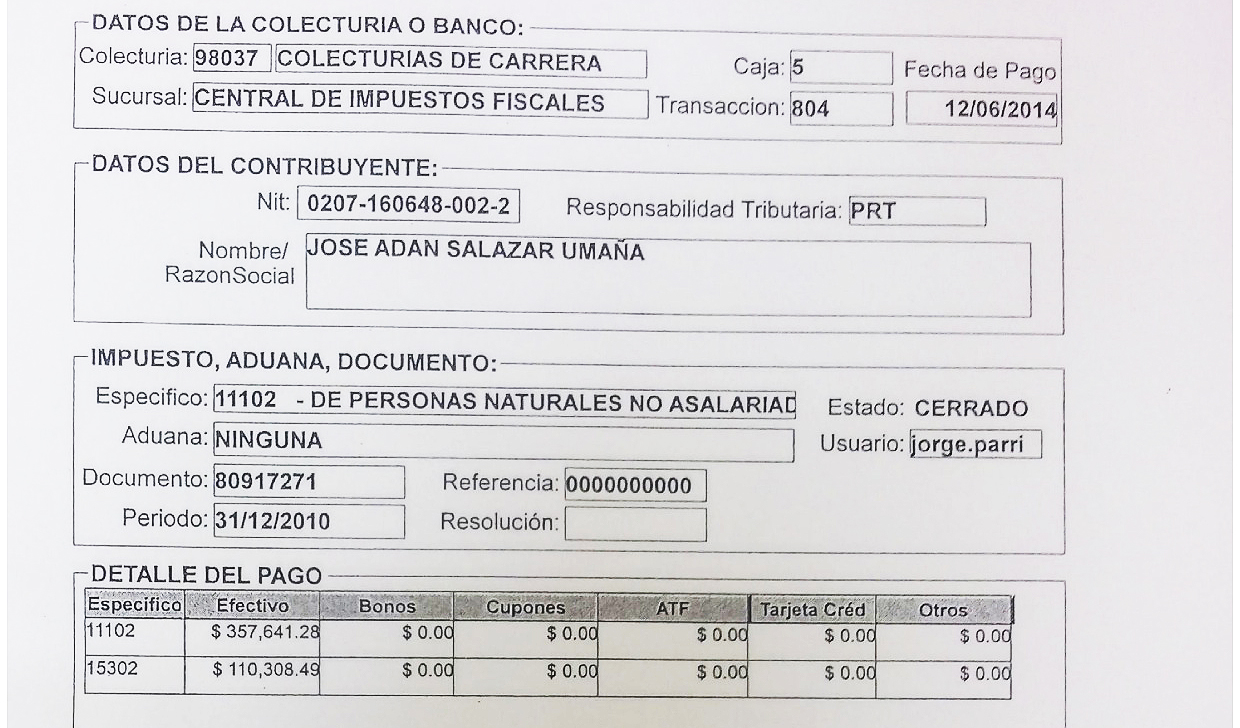

A los expedientes por evasión abiertos contra el Grupo Texis se han anexado ya las constancias de pago generadas por la División de Recaudaciones de la Dirección General de Tesorería del Ministerio de Hacienda a favor de las tres personas particulares involucradas -JASU, Guerra Umaña y Umaña Samayoa- y las dos empresas, Gumarsal y Hotesa. En esas boletas (como la principal que ilustra esta nota) se detalla la cantidad pagada, la fecha, el nit del contribuyente y la forma de pago, efectivo en casi todas.

En total, según un resumen anexo al expediente, Gumarsal pagó $1,327,860.47; Wilfredo Guerra, $393,037.08; Juan Samayoa, $135,636.24; y entre JASU y Hotesa $1,056,707.43.

El pasado 5 de septiembre, la licenciada Blanca Noemí Ayala de Reyes, jefa de la Unidad de Investigación Penal Tributaria de Hacienda remitió a la Unidad contra el Crimen Organizado de la Fiscalía la comunicación 10014-NEX-0603-2014, en la que detalla dos pagos hechos por JASU (de $467,949.77 y de $335,784.91) en cuotas cobradas entre junio y agosto. Todos los pagos fueron hechos en efectivo, algo que no es usual para estos montos, según fuentes judiciales, hacendarias y fiscales consultadas.

Fuentes de Hacienda aclararon que el término efectivo puede incluir papel moneda y cheques al portador, los cuales suelen ser amparados por cuentas corrientes abiertas en el sistema financiero. Todo es, al final, dinero líquido, no activos, inmuebles o mediante garantías de otra índole.

En junio de este año, poco después de que la Casa Blanca nominara kingpin a JASU, un oficial federal estadounidense confirmó en Washington que al Departamento del Tesoro le había parecido sospechosa la “gran cantidad de dinero” que «Chepe Diablo» no podía justificar. Agentes relacionados con esas investigaciones dijeron, también, que las pesquisas se extendían a todo el Grupo Texis, incluidos el alcalde de Metapán, Gumarsal, Hotesa y Guerra Umaña.

Después de la investigación por evasión, la FGR ordenó el inicio de una investigación por lavado contra JASU.

Dinero sin origen

En los gruesos expedientes judiciales abiertos contra el Grupo Texis hay rastros escritos sobre ese dinero que llamó la atención de Estados Unidos y que el grupo, según agentes federales en Washington, no puede justificar.

Las auditorías tributarias realizadas a JASU en 2010, por ejemplo, dan cuenta de que ingresó a cuentas bancarias no registradas contablemente -esto según peritos de Hacienda hace más difícil rastrearlas- un incremento patrimonial no justificado por $753,289.39. Ese mismo año, en otra movida financiera, JASU autocompró acciones a su empresa Hotesa por $299,300.72, lo cual también califica como ingresó patrimonial no justificado según los auditores.

«Chepe Diablo» también incursionó en el rubro de los bienes raíces. En 2011, entre adquisición de inmuebles y préstamos otorgados con garantía hipotecaria, el miembro de Texis generó ingresos no justificados por $280,500.

El incremento más grande de 2011, empero, está depositado en el sistema financiero formal: en 2011, JASU reportó un ingresó patrimonial no justificado de $600,761.91 a cuentas del Banco de América Central ($567,967.49) y del Banco Hipotecario ($32,794.42). En el Hipotecario, dicen los auditores, JASU ingresó incremento patrimonial no justificado por $208,899.10, estos sí en cuenta bancaria registrada contablemente, la número 005000000535.

Hay otra transacción curiosa: involucra, dicen los peritos, el pago de una deuda que no existe a una transnacional que sí existe.

JASU contó a los auditores que el 18 de agosto de 2008 hizo un préstamo de $350,000 a la transnacional Chevron Caribbean Inc., que en ese entonces le abastecía gasolineras, para construir el hotel Sevilla, propiedad Hotesa. «Chepe Diablo» registró la deuda hasta el 26 de noviembre de 2011, más de tres años después, pero no presentó ningún documento para comprobar la existencia de la deuda. “Se presume inexistente”, escriben los peritos al explicar esta transacción, justo al lado de un esquema en el que grafican cómo funciona, en este caso, la transformación de dinero ilícito.

Lo dicho: el caso por lavado contra el Grupo Texis, por el que ya hay trámites en la Fiscalía General, aún espera. A pesar de sospechas como las que han dejado constar en los expedientes por evasión peritos hacendarios y la recomendación de la propia Fiscalía.

Opina

2 Responses to “JASU: la publicitada acusación por lavado (que no ha llegado)”